【48812】原创路易男爵和复辟王朝的榜首次政府预算

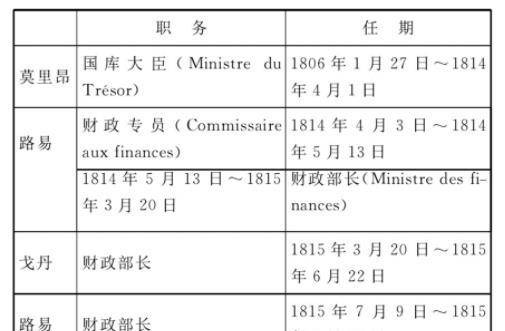

路易男爵, 全名约瑟夫—多米尼克·路易29, 自1799年回到法国后就进入国家财务组织作业。帝国时期, 他把握清偿督政府时期债款的杰出表现让他顺畅进入复辟王朝政府的财务部分。路易十八入主巴黎今后, 持续委任前朝官员为财务部长。1813~1815年法国财务总长的名单和任期如下表:

拿破仑也在世人的引荐中向他伸出了橄榄枝。帝国时期他被一起任命为几个金融组织的主管, 后来进入莫里昂掌管的国库部。尔后, 路易男爵开端致力于法国金融体系和政府的财务体系变革31。国库部部长莫里昂32在卸职前引荐他担任这一要职。两人同是瑞士财务理论家和银行家邦肖 (Isaac Panchaud) 的公共财务理念的拥护者。

路易男爵以为, 公共信誉是复兴现代国家财务的要害, 而严厉的分期归还体系是树立公共信誉的确保。这一准则后来为路易十八政府归还巨额公债和战役赔款供给了学习, 根本办法是经过中央财务组织向当地储蓄银行筹措资金33。

继任财务总长后的路易男爵, 首先将作业重心放到公共债款之上。为减少赤字, 他从头调整延付款的类别和金额。依据莫里昂呈交的陈述, 帝国留下的延付金钱总额约为16.45亿法郎。路易男爵按年限将其分为三类:1813年曾经的延付款、1814年初三个月的延付款和与财务相关的延付款, 并将总额批改为13.08亿法郎。

随后, 他免除了4.9亿法郎的不行归还金钱。可当即归还的延付款总额 (即直接债款) 被终究确定为7.59亿法郎34, 在《1814年预算批改案》中成为一项专门的类别:可当即归还的延付款。

即便如此, 债款仍适当巨大, 其总额适当于法国一年税收收入的总和。怎么归还债款而不加税, 是困扰政府的主体问题。后来贵族院表决经过印发利息为8%的国库券, 这些国库券以售卖300万公顷木材的收入为典当35。此外, 路易男爵在任期内对不合理的财务体系进行了雷厉风行的变革, 主要是针对一些不符合法令程序的金钱和战乱时期树立的暂时附加捐税。

面临帝国预算案的流弊和数额巨大的延付款、公债和战役赔款, 路易男爵批改了1813年莫里昂草拟的预算案。从收入来看, 大政策分裂后1亿法郎的关税收入是不行能完结的。1814年的预算案存在3.07亿法郎的赤字36, 预算收入现已低于国家必要开支了。

表4是路易男爵对莫里昂预算案的批改。如表所示, 直接税收入减少了约5900万法郎, 是政府为劝慰民意下降税额所造成的。关税和盐税收入大幅度下降, 从1.45亿法郎降至2500万法郎, 这是大体系失效的直接结果。从进口原材料的税率来看, 这些产品进入法国商场所付出的本钱大为下降, 但政府的收入也呈现了大幅缩短。旧准则时期十分注重的盐税, 曾在大革命期间被撤销, 但1806年今后被帝国从头选用, 在此预算案中其份额微乎其微, 看来新政府仍是采用了一些代表民意的主张。从盐税的总额来看, 政府简直抛弃了被市民和农人阶级诟病的盐业专卖39。

路易男爵的新预算案在两院引发了剧烈的争辩, 贵族院议员拉罗石福柯 (Duc de la Rochefoucauld, 1747~1827) 曾批判他对数字一无所知15。路易男爵就任后, 面临国库连政府日常的行政开支都无法付出的穷困局势, 成功压服皇后玛丽·露易丝 (Marie Louise) 交还国库900万法郎的现金, 并筹措到8400万法郎的经费。

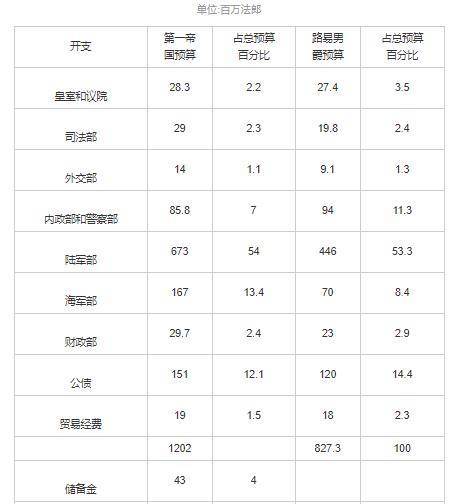

面临困难的局势, 路易男爵不只竭力“开源”, 还在“节约”方面尽力。表5是路易男爵预算的开支部分。如图所示, 军费开支被减少到最低极限。平和时代海陆军的军费开支比帝国时期减少了约一半, 由8.4亿法郎减少到5.16亿法郎, 总开支由12.02亿法郎减少至8.27亿法郎, “节约出来的金钱绝大部分来自于军费”42。

此外, 路易十八政府保护国内次序的力度加强了, 预算中拨给内政部和差人部分的经费不管在肯定数额仍是占总开销的份额都有显着上升。总而言之, 归还债款和保护稳定是复辟王朝政府预算的重中之重。但是, 政府对国计民生方面的投入显着缺乏, 政府没有有意识地介入国民经济活动, 财务部和确保金的预算开销均有不同程度的减少, 与经济活动相关的预算开销在1815~1819年仅占总开销的9.5%45。

新的预算案显现, 复辟王朝政府为重建公共信誉采取了活跃的办法。路易男爵掌管的财务部以英国预算准则为模板, 不断吸收现代财务准则的精华, 致力于改进法国恶劣的财务和经济状况。不行否认, 尽管君主制从头回归法国, 但此刻的王权政府已不同于极权君主制下的行政组织:政府官员尽管仍由国王指使, 但他们已具有必定的专业相关常识, 在这些技能精英的主导下, 各部分的行政越发倾向于独当一面, 并表现了国民性、相等性和简单化的三大准则47。财务预算案的树立是法国准则史上的一个重要坐标, 也是近代法国行政专门化的一个旁边面。

综上所述, 复辟王朝的首个国家预算案作为同期财务准则的重要一环, 具有以下几个主要特征。

榜首, 遵循与英国相仿的先进的财务准则是安定复辟王朝财务状况的必要手法。路易男爵在完善国家金融财务体系的过程中, 把握并运用了许多来自英国的经济理论和财务手法。这要得益于他“逃亡”48英国时期对其财务体系的深化研习。

路易男爵不只要面临压力进行财务变革, 还要游刃于其时极端剧烈和杂乱的政治斗争傍边。他那政治家的狡黠和灵敏展现无遗。从与选拔自己的莫里昂交好, 到与把握政治大权的费朗合作无间, 都确保了他在财务范畴自由地发挥个人理念。

第二, 国家架构的现代化和民主化在财务范畴初现端倪。现代预算与旧准则下的预算, 其本质不同之处在于前者以严厉的经济、政治的履行力为确保;而后者则以统治者的毅力为搬运。到期的公债无法归还、计划内的收入没办法完结、许诺的利息无法实现, 都会使国家公共信誉严峻受损, 都与路易男爵于1830年宣告的“政府应该成为法兰西最守信的人”政策各走各路。

第三, 从微观经济的视点对国家经济进行调控是近代预算体系构成的必要条件。为了微观地辅导和推动财务变革, 路易男爵致力于催促各部分有用、独立运作。

除了财务部长以外, 他还列席国家财务咨询委员会, 拟定与财务部相关的法令和法规;规则财务部部下及其担任的与财务有关的项目均要向部长报告并由其直接统辖;他让费朗 (Ferrand, 时任国务部长) 兼管邮政, 杜夏泰尔 (Duchatel) 主管注册与土地, 贝尔贡 (Bergon) 处理林木业务, 贝朗热 (Berenger) 担任间接税, 圣·克里克 (Saint-Cricq) 监管海关关税, 可见他对预算案的履行之注重。最终他还树立了制币局、分期归还基金等部下组织的行政自治权。这些办法完善了树立公共信誉所必需的一整套行政规划。

国家经济的影响要素之多超乎幻想,之后的前史也将渐渐证明的确如此,爱好会让我们持续探求下去。